Un sinistre immobilier peut survenir à tout moment : fuite d’eau, incendie, cambriolage, dégât des eaux… Ces événements imprévus ont souvent un impact émotionnel et financier important. Bien réagir dès les premières heures est essentiel pour limiter les dégâts, préserver vos droits et obtenir une indemnisation optimale. Cet article vous accompagne étape par étape dans la gestion d’un sinistre immobilier, de la déclaration à la réparation, en passant par la relation avec l’assureur et les experts.

1. Qu’est-ce qu’un sinistre immobilier ?

Un sinistre immobilier désigne un événement imprévu qui cause des dommages matériels ou financiers à un bien immobilier, qu’il s’agisse d’une résidence principale, d’un appartement en location, d’un immeuble en copropriété ou d’un local professionnel. Ce sinistre, pour être pris en charge, doit être couvert par une assurance habitation ou une assurance spécifique (ex. : assurance propriétaire non occupant, multirisque immeuble, etc.).

Les sinistres immobiliers sont au cœur des contrats d’assurance habitation. En cas de sinistre, l’assuré peut demander une indemnisation visant à réparer ou compenser les dégâts occasionnés.

🔍 Les sinistres les plus fréquents incluent :

Dégâts des eaux

C’est le type de sinistre immobilier le plus courant en France. Il peut être causé par une fuite de canalisation, un débordement de baignoire, une infiltration par le toit ou un joint défectueux. Il peut affecter plusieurs logements, notamment en immeuble collectif. Exemple : une fuite dans votre ballon d’eau chaude endommage votre parquet et le plafond de votre voisin.

Incendies

Un feu accidentel, un court-circuit, une cheminée mal entretenue ou un appareil électroménager défectueux peuvent provoquer un incendie. En plus des dégâts matériels directs (mobilier brûlé, murs noircis), les dommages liés à la fumée ou à l’intervention des pompiers sont également pris en charge par l’assurance habitation.

Catastrophes naturelles

Tempêtes, inondations, coulées de boue ou tremblements de terre peuvent endommager gravement un bien immobilier. Pour être indemnisé, l’événement doit être reconnu comme catastrophe naturelle par arrêté ministériel. Exemple : une crue soudaine inonde un sous-sol aménagé.

Responsabilité civile du locataire ou du propriétaire

Un sinistre causé à un tiers (ex. : fuite d’eau affectant un voisin, incendie se propageant à un autre logement) relève de la responsabilité civile. Elle est généralement incluse dans les contrats d’assurance habitation.

Bon à savoir

Certains sinistres peuvent avoir des causes mixtes ou se produire en chaîne : un incendie peut entraîner un dégât des eaux lié à l’intervention des secours, ou un cambriolage peut provoquer des dommages structurels. Il est donc essentiel de bien relire les garanties incluses dans votre contrat.

2. La première étape : sécuriser et limiter les dégâts

Face à un sinistre immobilier, les premières minutes sont souvent décisives. Avant de contacter votre assurance ou d’entamer des démarches administratives, il est essentiel d’adopter les bons réflexes pour assurer la sécurité des personnes et limiter l’ampleur des dégâts. Cette phase de réaction rapide est fondamentale pour protéger vos biens et faciliter ensuite l’indemnisation.

Réaction sinistre : les bons gestes à adopter immédiatement

Voici une check-list de premiers réflexes à suivre selon la nature du sinistre :

1. Sécuriser les personnes et couper les sources de danger

- En cas d’incendie ou de dégât des eaux, coupez l’électricité pour éviter les risques d’électrocution.

- Fermez les arrivées d’eau (robinets, vannes principales) en cas de fuite.

- Dans tous les cas, évacuez les lieux si un danger immédiat persiste (feu, gaz, menace structurelle).

2. Documenter les dégâts avant toute intervention

Prenez des photos claires et datées des dommages visibles : murs, meubles, plafonds, équipements, objets endommagés. N’hésitez pas à filmer l’ensemble des pièces concernées. Cela constitue une preuve essentielle pour l’expert et l’indemnisation. Exemple : après un dégât des eaux, photographiez les taches d’humidité, les traces de moisissure, les meubles gonflés.

3. Ne rien jeter sans autorisation

Même si certains objets semblent irrécupérables, conservez tout ce qui est endommagé jusqu’au passage de l’expert de l’assurance. Cela permet d’éviter toute contestation sur l’étendue des dommagesgess. Astuce : regroupez les objets endommagés dans une pièce ou un coin bien identifié.

4. En cas de sinistre criminel : portez plainte

Si vous êtes victime d’un cambriolage, d’un acte de vandalisme ou d’un incendie volontaire, vous devez porter plainte au commissariat ou à la gendarmerie dans les 24 heures. Conservez une copie du dépôt de plainte : elle sera demandée par votre assureur pour activer la garantie “vol” ou “vandalisme”.

Astuce : établir un constat amiable si possible

Dans certains cas (fuite entre deux appartements, infiltration par le toit en copropriété), un constat amiable de dégât des eaux peut être rempli entre les parties concernées (vous, vos voisins, le syndic). Il permet de fluidifier le traitement du dossier par les assurances.

Pourquoi ces premiers réflexes sont cruciaux ?

La rapidité et la rigueur de votre réaction au sinistre ont un double effet positif :

- Préserver la sécurité des occupants et éviter l’aggravation des dommages.

- Faciliter le traitement du dossier par l’assurance, en apportant des éléments de preuve et en limitant les contestations.

Ne pas sécuriser ou agir dans la précipitation peut retarder l’indemnisation, voire réduire le montant remboursé si l’assurance considère que des négligences ont été commises.

3. Déclaration du sinistre :

comment et dans quels délais ?

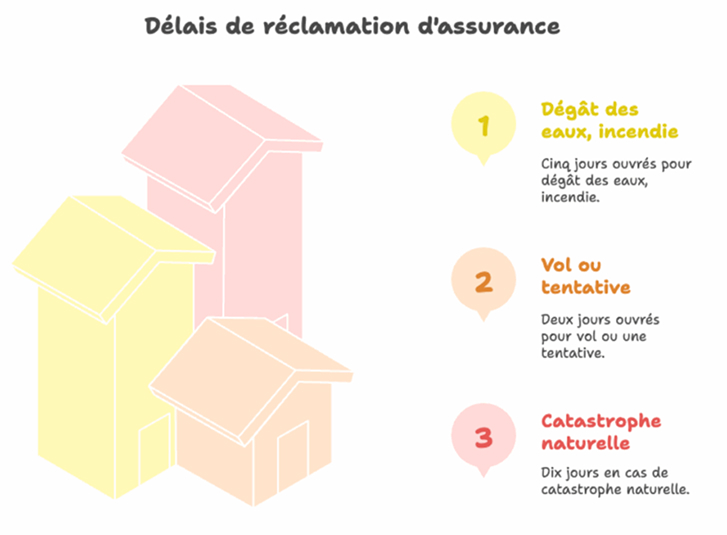

Délais de déclaration :

- 5 jours ouvrés pour un dégât des eaux, un incendie ou un bris de glace.

- 2 jours ouvrés pour un vol ou une tentative.

- 10 jours en cas de catastrophe naturelle (après publication de l’arrêté).

📨 Moyens de déclaration :

- Par téléphone

- En ligne via l’espace assuré

- Par courrier recommandé

Bon à savoir : Joignez des photos, factures, constats (ex. : constat amiable de dégât des eaux).

4. Le rôle de l’assurance et des garanties

Une assurance multirisque habitation (MRH) couvre la majorité des sinistres courants. Elle comprend généralement :

- La garantie dommages aux biens

- La garantie responsabilité civile

- Les garanties optionnelles : vol, bris de glace, catastrophes naturelles

Votre assureur vérifiera la validité de votre contrat et si le sinistre entre dans le champ des garanties.

5. L’intervention de l’expert d’assurance

Pourquoi un expert est-il mandaté ?

Dans les sinistres d’ampleur ou complexes, l’assureur mandate un expert indépendant. Son rôle :

- Constater les dommages

- Évaluer les coûts de réparation ou de remplacement

- Identifier les causes du sinistre

- Établir un rapport d’expertise transmis à l’assureur

Vos droits :

- Vous pouvez refuser l’expertise si elle vous semble erronée (contre-expertise).

- Vous pouvez être assisté d’un expert d’assuré (payant, mais défend vos intérêts).

6. L’évaluation des dommagesgess et l’indemnisation

Mode de calcul :

- Valeur à neuf : remboursement du prix d’achat, déduction faite de la vétusté.

- Valeur de remplacement : en fonction du coût actuel pour un bien équivalent.

L’indemnisation dépend :

- Des garanties souscrites

- De la franchise éventuelle

- Des plafonds prévus dans le contrat

Vos droits :

- Vous pouvez refuser l’expertise si elle vous semble erronée (contre-expertise).

- Vous pouvez être assisté d’un expert d’assuré (payant, mais défend vos intérêts).

7. La prise en charge des réparations

Une fois l’accord de l’assureur obtenu, vous pouvez :

- Faire appel à des artisans partenaires de l’assurance (souvent plus rapide)

- Choisir vos propres prestataires (avec devis accepté en amont)

- Certains contrats incluent un service de réparateurs agréés ou même une avance de frais.

8. Les cas particuliers

(location, copropriété, catastrophe naturelle)

Sinistre en copropriété :

- Implique plusieurs assureurs (celui du copropriétaire sinistré, celui de la copropriété)

- Nécessite souvent un constat amiable entre voisins ou syndic

Locataire ou propriétaire ?

- Le locataire doit avertir son propriétaire et son assureur.

- Le propriétaire bailleur doit informer ses locataires et déclarer le sinistre à sa propre assurance PNO (propriétaire non occupant).

Catastrophe naturelle :

- Un arrêté ministériel doit reconnaître officiellement la catastrophe.

- Les délais et conditions d’indemnisation sont spécifiques.

9. Gestion administrative et suivi du dossier

Gardez une trace de toutes vos démarches : mails, courriers, rapports, échanges téléphoniques. Créez un dossier numérique avec :

- La déclaration initiale

- Les photos et preuves des dégâts

- Les devis, factures et rapports d’expertise

- Les correspondances avec l’assurance

Une bonne gestion administrative évite les erreurs et accélère le règlement.

10. Prévenir les futurs sinistres

Après un sinistre, votre assureur peut vous recommander (ou imposer) des mesures de prévention :

- Installation d’un détecteur de fumée ou d’eau

- Renforcement de la sécurité (serrures, alarme)

- Entretien régulier de votre logement (toiture, plomberie, chauffage)

Certaines compagnies offrent des réductions en cas de mise en conformité.

FAQ – Gestion de sinistre immobilier

Quels documents faut-il fournir à l’assurance

après un sinistre immobilier ?

Pour que votre dossier sinistre soit complet et traité rapidement, vous devez fournir les éléments suivants :

- Des photos des dégâts (intérieur, extérieur, objets endommagés)

- Le ou les devis de réparation réalisés par des artisans ou entreprises agréées

- Les factures d’achat des biens abîmés (si vous les possédez encore)

- Une déclaration de sinistre détaillée (date, circonstances, description)

- Une plainte déposée auprès des forces de l’ordre (en cas de vol, vandalisme, incendie d’origine criminelle)

- Un constat amiable de dégât des eaux, si le sinistre implique un voisin ou une copropriété

Conseil : conservez une copie numérique de l’ensemble de ces pièces, elles peuvent être utiles lors d’une éventuelle contestation.

Que faire si mon assurance refuse l’indemnisation ?

En cas de refus d’indemnisation, demandez une explication écrite motivée de la part de votre assureur (article L.112-2 du Code des assurances). Voici vos options :

- Réexaminez votre contrat pour vérifier les clauses d’exclusion.

- Demandez une contre-expertise si vous contestez l’évaluation du sinistre.

- Saisissez le médiateur de l’assurance, un recours gratuit et indépendant (coordonnées disponibles dans votre contrat).

- En dernier recours, vous pouvez saisir le tribunal compétent pour faire valoir vos droits.

Astuce : gardez la trace de tous les échanges (mails, lettres, appels) pour renforcer votre dossier.

Puis-je être indemnisé sans expertise ?

Oui, dans certains sinistres mineurs (bris de vitre, petite fuite d’eau, dégâts superficiels), l’assureur peut proposer une indemnisation sur justificatifs, sans intervention d’un expert.

On parle alors de :

- Déclaration sur l’honneur accompagnée de photos

- Montant forfaitaire proposé selon les grilles internes de l’assurance

Attention : cette procédure accélérée est laissée à l’appréciation de l’assureur. Si vous jugez l’offre insuffisante, vous pouvez refuser et demander une expertise.

Puis-je changer d’assurance après un sinistre immobilier ?

Oui, la loi Hamon vous autorise à résilier votre contrat d’assurance habitation à tout moment après la première année, même après un sinistre. Cependant :

- Votre historique de sinistres (sinistralité) sera transmis à votre nouvel assureur via le fichier AGIRA.

- Cela peut influencecr vos futures primes ou limiter les garanties proposées.

Bon à savoir : certains assureurs proposent des garanties spécifiques pour les assurés déjà sinistrés, mais les conditions peuvent être plus restrictives.

Un sinistre immobilier peut être une épreuve, mais bien préparé, vous avez les moyens de protéger vos intérêts et votre logement. L’anticipation, la connaissance de vos droits et la rigueur dans le suivi des démarches sont vos meilleurs alliés. N’hésitez pas à solliciter un courtier, un expert indépendant ou un avocat si vous rencontrez des difficultés avec l’assurance.